Octobre 2021

Ma Prime Rénov’: quelles aides touchez-vous pour vos travaux?

Actuellement, 600.000 dossiers Ma Prime Rénov’ ont été déposés. D’ici la fin de l’année, 200.000 supplémentaires sont attendus par le gouvernement. L’engouement pour ce dispositif est là, même si le dispositif connaît quelques couacs. Par ailleurs, les gros travaux, objectif que s’était fixé l’exécutif, ne sont pas légion. La faute à une aide à la rénovation énergétique jugée trop faible pour envisager une rénovation globale.

Du coup, les Français privilégient des travaux de moindre ampleur. Pas de quoi améliorer la performance énergétique de leur logement et de quoi inquiéter les propriétaires de logements les plus énergivores. Dès 2023, les pires passoires thermiques seront ainsi interdites à la location.

L’installation d’une pompe à chaleur air-eau (68.315 dossiers), d’un poêle à granulés (57.938) et d’une chaudière gaz à très haute performance énergétique (35.647) sont ainsi les trois gestes plébiscités par les ménages, selon les chiffres de l’Agence nationale pour l’amélioration de l’habitat (Anah) qui pilote Ma Prime Rénov. Dès lors, se pose la question: combien coûtent ces travaux? Quelle aide puis-je toucher?

Sur la base des chiffres transmis par l’Anah, Effy, spécialiste de la rénovation énergétique a pu calculer le coût des travaux subventionnés ainsi que le montant de Ma Prime Rénov’. Voici ci-dessous les résultats.

Si les taux sont à des niveaux historiquement bas et que les transactions battent des records, obtenir un crédit immobilier n'est pas toujours garanti. Loin de là. En particulier pour les profils dans des situations atypiques. D'autant que les banques sont sous la surveillance du Haut Conseil de stabilité financière (HCSF). En juin dernier, ce dernier a confirmé qu'il allait transformer ses recommandations actuelles en "norme juridiquement contraignante".

Pour rappel, le HCSF recommande aux établissements de respecter un taux d'endettement maximal de 35% (assurance comprise), avec une durée d'emprunt limitée à 25 ans (ou 27 ans en cas de Vefa avec une période de différé de deux ans). Les banques peuvent toutefois déroger à cette règle pour 20% de leur production trimestrielle mais "au moins 80% de la flexibilité maximale sera destinée aux acquéreurs de leur résidence principale (...) et au moins 30% de la flexibilité maximale sera réservée aux primo-accédants", précise le HCSF.

Début août, le courtier Meilleurtaux s'attendait d'ailleurs à ce que l'obtention d'un crédit immobilier devienne plus compliquée dans les mois à venir. Au premier semestre, les banques ont dérogé à hauteur de 30% des dossiers selon le courtier. Or, elles ne devaient pas dépasser 20% des dossiers. "Les banques n'ont plus de marge de manœuvre pour déroger à ces conditions, du coup elles vont devoir les appliquer de manière très stricte. On sait déjà que la rentrée va être plus difficile avec des refus de prêt sur des catégories de gens qu'on aurait peut-être encore financé il y a 7-8 mois", précisait sur BFM Business Maël Bernier, directrice de la communication de Meilleurtaux.

Malgré tout, si votre dossier est compliqué ou atypique, tout n'est pas perdu pour autant. Le courtier Credixia a ainsi recensé quelques exemples récents de cas atypiques dont le financement a fini par aboutir.

Cas 1 : En profession libérale depuis moins de 3 ans

Le profil de l'emprunteur : une personne qui vient de s'installer en profession libérale veut acheter un bien immobilier tout en vendant un autre bien.

Ce qui a posé problème : les banques et les organismes de caution exigent normalement 3 bilans comptables afin de vérifier la solvabilité de la personne. Sans revenus fixes, le taux d'endettement dépassait le seuil des 35%.

Comment cela s'est débouclé : Le courtier a mis en avant la pérennité de l'activité de l'emprunteur (qui est chirurgien-dentiste). Après quatre refus, son client a pu obtenir un prêt.

Cas 2 : Un couple proche de la retraite

Le profil de l'emprunteur : Un couple qui approche de la retraite veut acheter un bien sur plan.

Ce qui a posé problème : Etant proches de la retraite, les emprunteurs vont devoir rembourser un crédit tout en subissant en cours de prêt une baisse de leurs revenus (ici, le crédit doit courir 7 ans après le départ en retraite prévu). Avec des revenus qui vont baisser, le taux d'endettement va mécaniquement remonter au moment du départ à la retraite. Enfin, le couple dispose de moins de 10% d'apport.

Comment cela s'est débouclé : Le courtier a recalculé avec précision le montant des futures pensions pour s'assurer un taux d'endettement inférieur à 35% au moment de la retraite.

Cas 3 : Une personne fichée à la Banque de France

Le profil de l'emprunteur : un emprunteur dispose d'un bon apport, d'un CDI et vise un taux d'endettement de 21%. Mais il est fiché à la banque de France.

Ce qui a posé problème : Lorsque les banques ont pris connaissance du fait que l'emprunteur était fiché à la Banque de France, elles ont toutes rejeté le dossier.

Comment cela s'est débouclé : Il a fallu que le client régularise sa situation afin de ne plus être fiché à la Banque de France. Une banque a ensuite accepté de lui accorder un prêt.

Cas 4 : Un jeune sans aucun apport et avec un crédit à la consommation

Le profil de l'emprunteur : l'emprunteur a 22 ans et souhaite acquérir sa résidence principale.

Ce qui a posé problème : La personne ne dispose d'aucun apport, alors que les banques exigent généralement d'avoir 10% du montant du bien pour couvrir les frais annexes liés à la transaction (comme les frais de notaire). En outre, la personne rembourse déjà un crédit à la consommation, ce qui fait grimper son taux d'endettement.

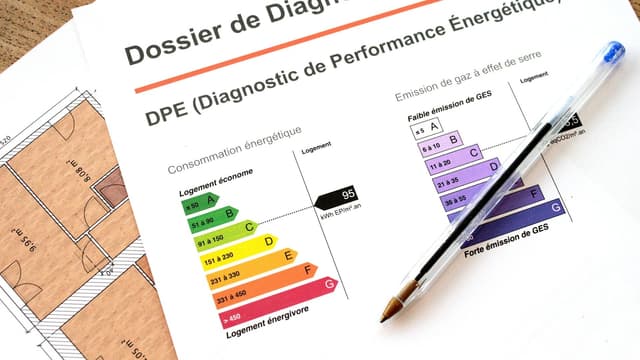

NOUVEAU DÉPART POUR LE DIAGNOSTIC DE PERFORMANCE ÉNERGÉTIQUE (DPE) CORRIGÉ

Diane Lacaze avec AFPLe 03/11/2021 à 8:18

Après un faux départ en juillet, les nouveaux diagnostics de performance énergétique (DPE) sont de retour cette semaine avec des correctifs destinés à fiabiliser ce pilier de la loi climat et résilience. Murs "déperditifs" (qui donnent sur l'extérieur ou un local non chauffé), huisseries, chauffage, ventilation... rien ne doit échapper à l'oeil du diagnostiqueur lorsqu'il entre dans un logement, ni l'orientation, les matériaux de construction ou l'épaisseur de la lame d'air dans le double vitrage. Les données sont ensuite condensées et pondérées par des coefficients.

Au final, une note entre A et G sur la performance énergétique du logement: c'est le DPE, qui n'est plus seulement informatif mais opposable depuis le 1er juillet, et avec un mode de calcul non plus basé sur les factures d'énergie mais plutôt sur les caractéristiques du bâtiment. Toutefois, le signal d'alarme a été rapidement tiré par les professionnels du diagnostic comme par les propriétaires. En raison d'"anomalies" remarquées dans les premiers diagnostics effectués durant l'été, l'édition de DPE pour les logements construits avant 1975 (année des premières réglementations thermiques) avait été suspendue fin septembre. Depuis le 1er novembre, elle a repris avec des correctifs au logiciel.

"Ce n'est pas anodin"

Ainsi, un appartement de 80 mètres carré dans un immeuble haussmanien du 18e arrondissement, au nord de Paris, avait reçu à la rentrée la note G. Quelques semaines plus tard, avec le logiciel corrigé, le diagnostiqueur Karim Rebah, gérant d'Adeka Expertises, observe avec les mêmes données la remontée d'une catégorie (en F donc). L'estimation de coûts annuels d'énergie du logement, une information qui accompagne le DPE et ne manque jamais de faire réagir les propriétaires selon le diagnostiqueur, a quant à elle chuté de 500 euros environ.

"On va être très vigilant, parce que derrière il y a quand même des enjeux importants d'obligations, des questions de rénovation, d'interdiction de louer. Ce n'est pas anodin", prévient Jean-Marc Torrollion, président de la Fédération nationale de l'immobilier (Fnaim).

Le DPE est devenu "un des piliers" de la transition énergétique avec la loi climat et résilience, souligne Lionel Janot, le président de la Fédération interprofessionnelle du diagnostic immobilier (Fidi). "Du coup, il fallait que le DPE soit fiable", ajoute-t-il, "satisfait" du correctif apporté. La loi fait en effet la chasse aux "passoires thermiques", ces logements énergivores qui seront progressivement interdits à la location à partir de 2025. "La transition énergétique, il va falloir la faire, et le bâtiment ne peut pas y échapper", observe Karim Rebah. "Il n'y a pas 36 solutions: on isole si on veut consommer moins".

80.000 DPE à refaire

Le nouveau DPE, c'est une dizaine de pages avec des codes couleurs et des schémas didactiques, notamment pour montrer la part en pourcentage de chaque élément dans les déperditions. Il inclut des recommandations, et selon les travaux réalisés, précise dans quelle catégorie de note le logement rénové se situerait. Le ministère du Logement estime à 80.000 le nombre de DPE portant sur des logements construits avant 1975 ayant reçu la note de F ou G au cours de l'été, qui seraient donc "refaits de manière automatique", sans frais pour les propriétaires -- le coût sera pris en charge via une indemnisation des diagnostiqueurs par l'Etat. Dans le cas d'une note D ou E, le propriétaire pourra demander une réédition, "sans frais supplémentaire non plus", avait-il annoncé dans un communiqué début octobre.

L'impact de ce nouveau DPE est très attendu, même si pour l'instant dans "l'euphorie" des ventes cet été, "il n'y a pas eu d'effet", note Jean-Marc Torrollion. Avec une nuance importante: "on a quand même des banques qui ont refusé des financements de (logements classés) G". Et du côté des bailleurs? "La prise de conscience arrive", constate Jean-Marc Torrollion, tout de même "étonné de l'ignorance des conséquences de la loi climat et résilience, par exemple des élus locaux".

Il faut en moyenne 30.000 euros d’apport pour s’acheter un logement

INFOGRAPHIE - Une récente étude montre que l’apport moyen est passé de 25.000 à 30.000 euros en un an. Soit un peu plus de 10% du budget immobilier moyen.

ParLe Figaro Immobilier - Mis à jour lePublié le

Les restrictions de l’accès au crédit immobilier se confirment un peu plus chaque jour. Certes, les recommandations du HCSF sur les taux d’endettement maximum désormais devenus obligatoires, étaient déjà appliquées par bon nombre de banques. Mais si le montant d’apport bondit de 13% en un an selon une étude du courtier Finance Conseil, c’est bien que les banques se font plus difficiles pour boucler leurs dossiers. Ce chiffre frôle désormais les 30.000 euros (29.405 exactement) alors qu’il dépassait seulement les 25.000 euros l’an passé. Avec un budget moyen immobilier s’approchant désormais de 270.000 euros, on peut en déduire qu’il faut en général plus de 10% d’apport.

La tendance soulignée par l’étude de ce réseau national lancé à Angers est confirmée par d’autres études et courtiers. Le mois dernier, MeilleurTaux soulignait que les acheteurs étaient désormais contraints à augmenter leur épargne pour gonfler leur apport et que les dossiers faibles sur point étaient de plus en plus difficiles à faire accepter, notamment pour des investissements immobiliers. De son côté, l’Observatoire Crédit Logement CSA annonçait la semaine dernière qu’en octobre, le niveau de l’apport personnel réclamé par les banques avait bondi de 26% par rapport à l’avant-crise. Le temps des dossiers financés sans apport semble révolu.

Un bond annuel moyen de 13%

Apport moyen nécessaire pour décrocher un crédit immobilier selon les régions

Un bond annuel moyen de 13%

Apport moyen nécessaire pour décrocher un crédit immobilier selon les régions

| Apport moyen en 2021 | Apport moyen en 2020 | |

|---|---|---|

| Auvergne-Rhône-Alpes | ||

| Bretagne | ||

| France entière | ||

| Hauts-de-France | ||

| Île-de-France | ||

| Nouvelle-Aquitaine | ||

| Occitanie | ||

| Pays-de-la-Loire | ||

| Provence-Alpes-Côte d'Azur |

Des régions où l’apport recule

L’étude montre cependant que dans certaines régions l’apport moyen a reculé, comme c’est le cas en Provence-Alpes-Côte d’Azur, en Auvergne-Rhône-Alpes et en Nouvelle-Aquitaine. Une situation qui s’explique notamment par le succès des villes moyennes et secondaires dans ces régions. Avec de nombreux acheteurs qui se sont détournés de villes chères comme Lyon ou Bordeaux, le montant de l’achat moyen a chuté très nettement et l’apport avec. En région PACA, ce montant baisse même de 12.000 euros. À l’inverse, il faut disposer de 25.000 euros supplémentaires soit près de 86.000 euros d’apport pour se lancer en Île-de-France, selon les chiffres de ce courtier. Et c’est en Bretagne que le bond est proportionnellement le plus important: l’apport nécessaire y augmente de 10.000 euros, soit + 43,5%!