TCS NEWS >

Aout 2021

Résilier son bail locatif : les 5 erreurs à ne pas commettre

Le processus de résiliation de bail est très codifié et le locataire doit respecter certaines formalités pour pouvoir rompre son bail. D'où la possibilité de se tromper quand on n'est pas un professionnel de l'immobilier pour donner son congé. Voici 5 fautes fréquentes lorsque l'on souhaite résilier son bail, et comment les éviter.

Locataire, vous êtes libre de mettre fin à votre contrat de location à tout moment (article 12 de la loi de 1989). Vous n’avez pas à motiver votre décision pour prendre congé et de rompre votre bail. Cependant, il vous faut respecter des règles de forme et de délai. Faute de quoi, votre demande ne sera pas recevable et vous perdrez du temps et de l'argent dans vos loyers. Voici 5 erreurs à éviter si vous souhaitez résilier votre bail.

Une demande de résiliation de bail se fait généralement par lettre recommandée avec avis de réception adressée au bailleur ou à son représentant, ou par acte d'huissier. Il est également possible de lui remettre en main propre votre résiliation de bail locatif contre un récépissé. Quitter son propriétaire ne se fait pas par SMS, et voici nos modèles de lettres de résiliation de bail pour vous aider dans votre démarche.

La date pour la résiliation du bail

La lettre de résiliation de bail est la solution la plus économe. Faire appel à un huissier coûte environ 100 euros, mais présente un avantage, en plus de vous épargner la rédaction du courrier : « la date de début du préavis correspond à la date de présentation de l’huissier chez le propriétaire, qu’il soit présent ou pas », souligne Maître Safar, huissier et vice-président de la Chambre nationale des huissiers de justice.

- Avec la lettre de résiliation du bail, c’est la date de réception par le propriétaire qui marque le début du préavis. Si le propriétaire n’est pas là, le congé ne prend pas effet.

La date d'envoi du courrier vous permettra de faire démarrer votre préavis. Celui-ci est plus ou moins long selon les cas et il vous faudra bien calculer les jours entre l'entrée dans votre nouveau logement et votre départ en tenant compte de l'état des lieux de sortie et de votre déménagement

2 - Croire qu’une demande de résiliation du bail suffit pour tous les locataires

Même en cas de mariage, ou de Pacs, toutes les personnes signataires du bail de location doivent signer la demande de résiliation. Faute de quoi, le bail continue au profit des autres. De plus, les locataires mariés ou pacsés sont solidaires du paiement du loyer.

Résiliation du bail : les textes de loi en vigueur

- La loi du 6 juillet 1989

- La loi pour l'accès au logement et à un urbanisme rénové qui concerne tous les baux depuis le 27 mars 2014

3 - Exiger un préavis raccourci d’un mois sans y avoir droit

D’après Maître Safar, l’erreur la plus fréquente commise par les locataires dans leur demande de résiliation, consiste à « se tromper dans les motifs » de demande de préavis raccourci. Seuls les locataires de logements meublés et sociaux, et les locataires qui louent un logement vide ont le droit d’exiger un préavis d’un mois au lieu des trois mois généralement appliqués. Seuls ces profils correspondent aux critères définis par la loi.

Les motifs de préavis réduit sont les suivants :

- avoir plus de 60 ans ;

- devoir changer de domicile pour raisons médicales ;

- être bénéficiaire de l’allocation adulte handicapé ;

- avoir été licencié ;

- toucher le minimum de solidarité active (RSA) ;

- être muté, avoir trouvé un emploi après une période de chômage ;

- être locataire dans une zone jugée tendue pour avoir un préavis réduit à 1 mois dans la plupart des grandes villes et les communes situées dans leurs agglomérations, comme Paris, , Bordeaux, Lyon, Marseille, Toulouse, Nantes, Nice, Lille, Strasbourg, Montpellier, etc.

Encore faut-il, en dehors de louer dans une zone tendue, que les personnes éligibles à ce préavis plus court prouvent qu’elles y ont droit en fournissant des pièces justificatives. Une photocopie de pièce d’identité, d’avis médical ou une quittance de logement social, par exemple.

Mettre fin à son contrat de location sans préavis si le logement est insalubre

Il est possible de raccourcir le préavis à un mois si un événement survient après la première lettre de résiliation, en envoyant une demande d’ajustement, avec justificatifs, par lettre recommandée avec avis de réception.

Si le bailleur ne répond pas à certains critères essentiels de la location, comme la délivrance d'un logement décent, le locataire peut partir sans préavis. Dans ce cas, le logement et ses installations représentent un danger direct pour le locataire.

4 - Tenter de négocier un départ anticipé sans rien proposer

Le propriétaire peut accepter qu’un locataire quitte le logement loué avant la fin du préavis. Si celui-ci lui trouve un autre locataire, ou que lui-même ait déjà trouvé un remplaçant. Pour vous protéger, Maître Safar vous recommande de « demander une confirmation écrite d’autorisation de quitter les lieux avant » de la part du propriétaire de l'appartement ou de la maison que vous louez.

5 - Se dispenser de payer le dernier mois de loyer pour récupérer le dépôt de garantie

De nombreux locataires se permettent de ne pas payer le dernier mois de loyer (ou les deux derniers mois, dans le cas d’une location meublée), sous prétexte qu’ils l’ont déjà versé, en livrant leur dépôt de garantie. Celle-ci est d’un mois en location vide et de deux en location meublée. « Sauf que c’est illégal de ne pas payer son dernier loyer ! », rappelle Maître Safar.

Le dépôt de garantie doit être reversé au locataire qui a rendu le logement, sous un mois si l'état des lieux est conforme, et sous deux mois qui suivent la date de rupture du bail de location si l'état des lieux de sortie n'est pas conforme. Toute retenue doit être justifiée et des pénalités de retards sont prévues si le propriétaire tarde trop à restituer le dépôt de garantie.

Ce à quoi vous vous engagez en résiliant votre bail :

- À payer le loyer et les charges jusqu’au terme du préavis

- À permettre la visite de votre logement (2h/jour maximum)

- À préparer votre état des lieux de sortie (vider le logement, faire le ménage, effectuer les réparations qui vous incombent)

- À fixer un rendez-vous pour faire l’état des lieux de sortie avec le propriétaire

- À rendre toutes les clés du logement que vous possédez

APRÈS UNE PROMESSE DE VENTE,

ON NE PEUT PLUS RENONCER

Un vendeur ne peut pas revenir sur sa promesse (©Mychele Daniau - AFP)

Celui qui signe une promesse de vente d'un bien immobilier est définitivement engagé. Sauf si une clause dit le contraire.

(BFM Immo) - La Cour de cassation a changé d'avis. Celui qui signe une promesse de vente d'un bien immobilier est définitivement engagé à moins qu'une clause de cette promesse ne lui ait réservé la possibilité de se désengager. La Cour a donc refusé à un vendeur le droit de revenir sur sa promesse, bien que l'acquéreur n'ait pas encore déclaré acquérir, n'ait pas encore "levé l'option" selon le terme juridique.

Jusqu'à présent, la Cour de cassation jugeait qu'en cas de promesse de vente, le vendeur pouvait se rétracter quitte à payer des dommages-intérêts parfois conséquents à l'acquéreur pressenti. Tant que l'acquéreur n'a pas déclaré acquérir et vouloir signer l'acte de vente, l'accord n'est pas totalement conclu, plaidait un vendeur qui s'appuyait sur cette jurisprudence et s'estimait donc libre de renoncer. Mais désormais, la Cour de cassation juge autrement.

La vente forcée peut être ordonnée

L'engagement est définitif et la vente forcée peut être ordonnée, dit-elle, ce vendeur ayant donné son consentement sans restriction et aucune clause de cet "avant contrat" de vente ne lui donnant en l'espèce la possibilité de se rétracter.

A la différence de la promesse de vente, qui laisse une liberté à l'acquéreur, le compromis de vente engage également l'acheteur qui ne peut renoncer que dans les cas prévus par ce contrat.

(Cass. Civ 3, 23.6.2021, U 20-17.554). Avec AFP

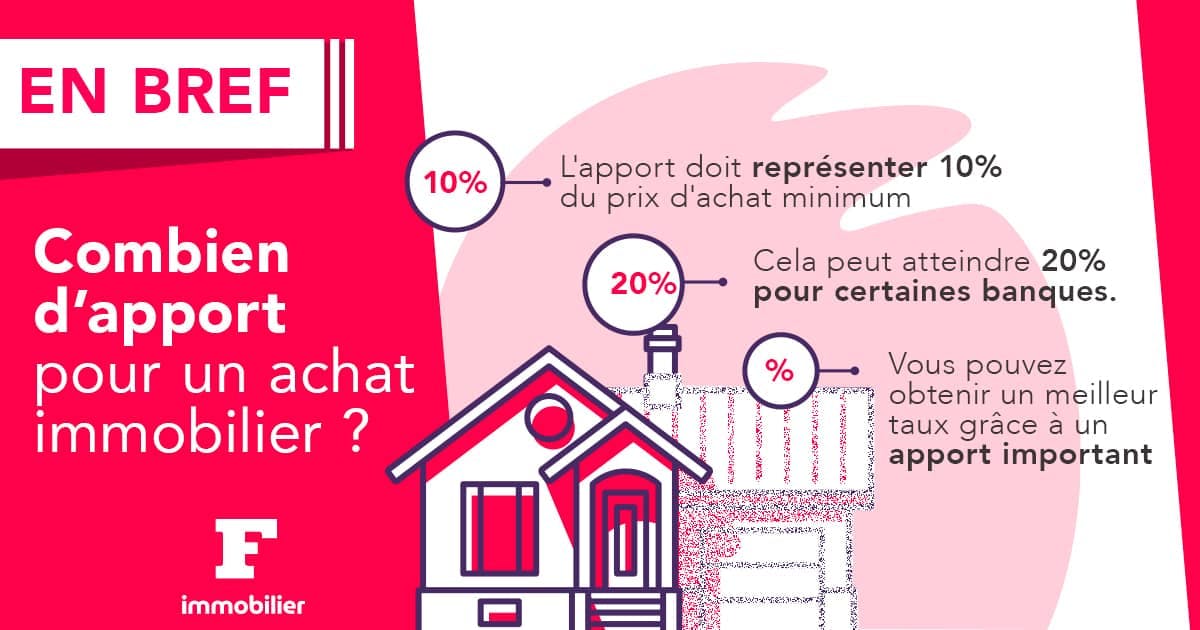

Combien d’apport pour votre achat immobilier ?

p

L’apport personnel est un des critères les plus importants pour obtenir un crédit immobilier. Il représente une somme que vous devez détenir avant de contracter votre emprunt, et qui complète votre prêt immobilier tout en offrant des garanties à votre banque. Pour que votre dossier de demande de crédit immobilier soit acceptée, vous devez généralement vous constituer un apport personnel qui correspond à 10% du prix de votre achat immobilier. On vous en dit plus dans cet article.

Avoir un apport immobilier est devenu capital pour obtenir un crédit immobilier. Si les financements sans apport sont possibles, ils sont plutôt une exception qu'une règle. De plus, les conditions bancaires se durcissent cette année avec un apport minimum de plus en plus élevé selon les banques. Faisons le point sur l'apport immobilier.

Une épargne mobilisable immédiatement

L'apport personnel est une somme d’argent dont dispose l’acquéreur, sans l’avoir emprunté à la banque. Il s’agit donc d’une épargne, mobilisable immédiatement, qui peut être constituée par des placements sur un livret A ou un Plan Epargne logement (PEL) ou encore une donation, un héritage, une épargne salariale...

Apport pour un achat immobilier : 10% du prix d’achat minimum

Pour que votre dossier de demande de prêt soit accepté, on considère que vous devez réunir une somme qui équivaut à 10% du prix d’acquisition de votre logement. Ainsi, si vous désirez souscrire un prêt pour un bien immobilier d’une valeur de 300 000 euros, vous aurez besoin d’un apport personnel égal à 30 000 euros, au minimum. Certains établissements prêteurs fixent la barre encore plus haut avec un minimum d’apport personnel de 20% du montant du prix d’achat !

L’idéal est de disposer de 30% du prix d’achat. Si vous avez réussi à mettre vos économies de côté, il est préférable de ne pas toutes les mettre dans votre apport pour conserver une épargne de sécurité en cas d’imprévu financier.

Plus l’apport est important plus les leviers de négociation sont forts

L’apport personnel pour un achat immobilier est non seulement une condition sine qua non pour obtenir un prêt mais il peut également constituer un bon levier de négociation !

Plus votre apport personnel d’achat immobilier sera élevé, plus vous pourrez être entendu si vous demandez à votre conseiller bancaire un meilleur taux de crédit ou moins de frais de dossier ou de pénalités de remboursement anticipé.

Se constituer un apport pour un achat immobilier : mettre en place une épargne bancaire

Le mois de janvier est arrivé. Et si, figurait parmi vos bonnes résolutions, la mise en place d’une épargne automatique mensuelle ? Ouvrez un livret A, si vous n’en avez pas ou encore un livret Jeune, un livret LDDS…

Vous pouvez aussi opter pour un PEL. A l’ouverture de ce compte, il vous faudra verser au minimum 225 euros et des versements réguliers d’au moins 45 euros par mois devront ensuite être effectués, sur une durée minimum de 4 ans, reconductible chaque année, jusqu’à 10 ans maximum. Vous pouvez cependant garder votre PEL durant 15 ans, mais les versements seront impossibles à partir de la onzième année (le plan continuera cependant à produire des intérêts). Des versements exceptionnels seront également possibles.

Quel que soit le produit choisi, l’important est de rester régulier. A la fin de l’année, vous serez heureux de constater que votre apport personnel aura bel et bien pris forme.

Se constituer un apport pour un achat immobilier : réorganiser sa vie financièrement

Si votre priorité est d’acheter un bien immobilier, donnez-vous les moyens d’atteindre votre objectif en vous constituant un apport immobilier. Notez toutes vos dépenses durant plusieurs semaines et identifiez celles dont vous pourriez vous passer. Cela demandera sans doute quelques sacrifices mais quel bonheur d’habiter son appartement ou sa maison. Tenez bon ! De même, faîtes des comparatifs de vos différents abonnements : peut-être pourriez-vous opter pour un opérateur de téléphonie moins onéreux ?

Dernière astuce pour vous aider à booster votre capacité d’achat immobilier avec les différentes aides destinées à un achat de logement : Prêt Action Logement, PTZ ou encore prêt PAS, renseignez-vous !

Dernier conseil, pour mettre toutes les chances de votre côté et obtenir un crédit immobilier aux meilleures conditions, votre apport sera important mais votre profil également. Soignez votre profil emprunteur, avec des comptes bien tenus au moins les 3 mois à 6 mois qui précèdent la demande de crédit.

PRATIQUE - Faire construire une terrasse est synonyme de futurs bons moments à passer en extérieur, mais également d’un budget à préparer. Gros plan sur l’enveloppe à prévoir avant de se lancer.

Environ la moitié des Français disposeraient d’une terrasse dans leur habitation principale. Ils étaient 54% à avoir vécu le confinement de mars 2020 dans un logement avec terrasse, selon une étude réalisée par Statista. L’attrait des Français pour la terrasse est donc indéniable, malgré le budget nécessaire.

Les travaux préalables à la construction

Avant de construire une terrasse, il faut s’assurer que le terrain est prêt à l’accueillir. Pour cela, un travail de mise à niveau du sol est en général nécessaire. Le prix que facture un terrassier pour ce genre de travaux dépend de la nature du sol et de ses aspérités, de la surface à travailler, mais aussi de l’équipement requis (pelleteuses, bulldozer…). Pour le nivellement de terrain en tant que tel, il faut compter entre 6 et 10 euros le m3, tandis que l’évacuation de la terre (de 7 à 8 euros le m3) ou des gravats (de 12 à 17 euros le m3), et la construction de tranchées servant à ensevelir les raccordements de fibre, d’eau, d’électricité, de gaz (de 2 à 10 euros le mètre linéaire de la tranchée en fonction de sa largeur) ont également un coût.

Selon le sol et les envies de chacun, il faudra aussi parfois installer certaines structures de soutien dont le coût dépendra également du matériel utilisé (dalles en béton, parpaings, plots, pilotis, vis de fixation...), et de la surface à recouvrir. Le prix de la pose d’une dalle en béton est par exemple compris 30 et 50 euros le m², et celui de plots entre 12 et 25 euros le m².

Le budget pour faire construire la terrasse

La construction de la terrasse proprement dite est le poste de budget le plus important à prévoir, mais aussi celui dont le montant variera le plus en fonction du matériau utilisé et de la surface. En effet, la diversité des revêtements de terrasse est aujourd'hui très grande et leurs fourchettes de prix hors pose diffèrent beaucoup. Une terrasse en carrelage peut coûter entre 15 et 150 euros le m², une terrasse en gazon synthétique entre 20 et 60 euros le m², une terrasse en résine entre 35 et 70 euros le m², une terrasse en pierre naturelle entre 30 et 180 euros le m², une terrasse en béton entre 20 et 180 euros le m²…

Ces différences de prix très grandes pour chaque famille de matériaux s'expliquent par leur qualité variable. Cela est par exemple vrai pour le bois, puisque le prix au m² du bois traditionnel (mélèze, acacia, pin, chêne...) hors pose oscille entre 15 et 120 euros, celui du bois composite entre 25 et 140 euros, et celui du bois exotique (teck, Garapa...) entre 50 et 200 euros. À cela, il faut ajouter le tarif horaire de l'entreprise s'occupant des travaux, qui avoisine en général les 70-80 euros de l’heure (il faut compter entre 1h30 et deux heures au mètre carré pour une pose de terrasse en bois et plutôt 30 minutes pour du béton).

Des frais pour l’aménagement

Une fois la terrasse construite, il reste souvent encore des frais. À moins d’avoir déjà tout l’ameublement, il faut budgéter au minimum l’acquisition d’une table et de chaises pour pouvoir en profiter. Sans compter l’achat d’une plancha ou d’un barbecue très prisés en France, d’un parasol, mais aussi d’éventuelles décorations (plantes, coussins, tapis…). De plus, l’installation d’un système d’éclairage sera indispensable pour passer du temps sur sa terrasse une fois le soleil couché, tout comme celle de barrières (parapet, balustrade, rampe de sécurité…) selon le positionnement de votre terrasse (en hauteur, toit-terrasse…).

Au final, le prix global d’une terrasse dépend de tellement de choses (surface de la terrasse, qualité du sol et des matériaux utilisés, enveloppe allouée à la décoration…), qu’il est difficile de donner une estimation très précise du budget à prévoir. Cependant, il est possible d’estimer entre 4.000 euros et 6.000 euros le prix moyen d’une terrasse de 40 m² utilisant l’un des matériaux traditionnels, à savoir le bois, le carrelage ou le béton. Ce prix ne concerne que la construction de la terrasse en elle-même, auquel il faudra donc ajouter les frais des travaux préalables (nivellement du sol, supports à installer avant la pose…) et ceux prévus pour habiller la terrasse. Afin d’éviter toute mauvaise surprise, il est essentiel de demander des devis très détaillés à chaque professionnel, mais aussi de connaître les prix des équipements souhaités pour garnir sa terrasse une fois que celle-ci sera construite.

(Par la rédaction de l'agence hREF)